近年来,受政策调整和经营环境变化的影响,小贷公司数量和贷款余额均呈现下降趋势,部分大型企业开始退出行业,行业面临深度洗牌,已步入不可逆转的转型期。根据中国人民银行最新发布的数据,截至2024年12月末,全国小额贷款公司数量为5257家,较2014年高峰期的8971家减少了41.1%。

六安惠商小贷公司(简称“惠商小贷”)自2009年末营业至今,注册资本从初始2000万元增加到2019年5000万元;贷款规模由2010年末1960万元,到2024年末6348.3万元;资产总额2021年6472.86万元,2024年为7186.76万元;资产利润率2021年5.91%,2024年为2.43%。回顾惠商小贷15年经营历程,我们深刻体会到:依法合规、顺应市场、精准定位(客户、价格、服务),是企业于任何环境下寻求生存空间与发展机遇的不变法则。

国家金融监管总局《小额贷款公司监督管理暂行办法》(金规〔2024〕26号)的出台,旨在强化管理、防范化解风险、促进优胜劣汰,推动小贷公司稳健经营、健康发展。小贷行业迎来了深度洗牌、转型发展的严峻考验,小贷公司亟需明晰方向。

一、坚信生存空间,深挖细分市场

小贷公司作为服务实体经济的“毛细血管”,其价值仍将被市场认可。银行等主流金融机构在覆盖小微企业、个体工商户、“三农”领域及众多创业者的合理融资需求方面,仍存在盲区与不足。

六安市经济欠发达的现状没有根本性转变,金融资源有限但机构众多。后疫情时代,普惠金融及各类优惠贷款平台蓬勃发展,银行间竞争异常激烈。小贷公司贷款业务空间愈发狭窄,而银行业凭借低利率优势更是让小贷公司难以直接竞争。惠商小贷在市场营销、调研时发现,一些有贷款需求的小微企业、个体工商户,常因经营行业不符合银行要求、征信存在瑕疵、缺乏人脉资源、或需急用资金等原因被银行拒之门外。惠商小贷精准识别此类需求,及时提供融资支持,既解决了客户燃眉之急,也为自身开辟了生存空间。截至2024年12月末,惠商小贷累计贷款3727万元,贷款余额6368.2万元,相较于2019年增长了1571万元,较2023年增长了1111万元。这一增长态势,凸显了其市场深耕的成效。

二、精准定位客群,提供差异化服务

对于正常运营的小贷公司,首要任务是精细管理存量客户,实施差异化策略。

(一)稳固优质客户。对优质客户及具备良好还款能力与强烈还款意愿的客户,应适度提供优惠利率,并对到期贷款灵活采取无还本续贷展期等措施,以有效防范因银行营销下沉可能导致的客户流失和转贷风险。

(二)拓展潜力客群。深度挖掘有贷款需求的客户,将征信报告有“轻微瑕疵”、“具备真实经营能力和还款意愿”、以及“难以满足银行标准”的小微客群纳入营销范围。惠商小贷在受理客户贷款申请后,会实事求是分析逾期违约的主客观原因,对已过时效或确已纠正的“不良记录”予以甄别认可,成功接纳了一批被银行“淘汰”的客户、包括“信用白户”。客户群体涵盖小微企业主、劳务工人、快递员、理发师、资深商界人士及初创青年等,他们普遍能与公司保持友好合作、守信履约。

小贷公司开拓市场离不开提供贴近客户需求的差异化服务:如简洁高效、灵活及时、限时快捷的优质服务;随行就市的灵活定价策略、因客户而异的贷款方式、人性化的分期还本付息、纾困解难的无还本续贷支持等;同时,还要不断适应行业监管及经济形势的变化,与时俱进地调整市场定位,拓展生存空间。

三、拥抱监管强化合规 重视监管评级

依法合规经营是小贷公司的核心竞争力,是拓展生存空间的基石。《小贷公司监督管理暂行办法》第五章 非正常经营小额贷款公司退出与第六章 监督管理 对依法合规经营作出了严格规定。小贷公司必须:一是积极拥抱监管,自觉接受并配合监管部门年度现场检查,针对发现的问题进行及时认真整改。二是提升公司治理,将监管要求内化为管理规范。三是高度重视监管评级,监管评级结果是未来行业分类管理的重要依据,关乎小贷公司的生存与发展空间,必须高度重视,作为头等大事抓实抓好。

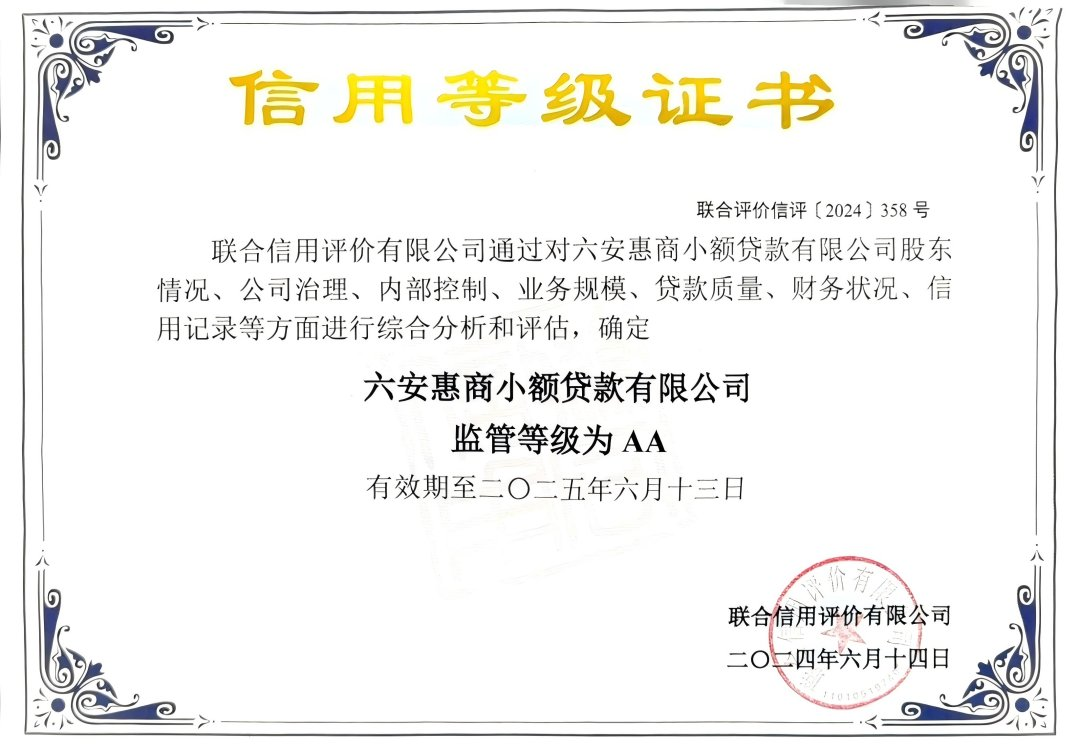

惠商小贷始终将现场检查及监管评级视为推动管理水平提升和促进业务发展的重要动力。2019年至2024年,公司连续六年获评全省小贷公司监管评级“AA”级。

四、严控贷款质量,筑牢生存根基

贷款质量是小贷公司生存与发展的命脉,小贷公司在业务操作中应避免仅凭抵押物放贷,坚决杜绝盲目放贷的行为。一是要双重审查,在贷款把关中既要审查有效资产抵押,还要注重审查(1)申请人的还款能力及还款意愿(个人信用品质);(2)有没有较可靠的第一还款来源;(3)深入分析申请资料,严格甄别剔除虚假信息,确保真实性。二是要审慎调查,贷前调查应侧重定量分析,同时谨慎对待定性结论,避免过早主观判断。三是要坚持小额分散,这是小贷公司防控风险(信用风险、操作风险、市场风险)的基本要求。惠商小贷认为,只有坚持这个原则,才能真正契合“小额贷款公司”的称谓,保障公司稳健运营。2024年末,惠商小贷贷款余额6384万元,客户124户,户均贷款52万元。

转型期挑战与机遇并存。小贷公司唯有坚定信心、找准定位、拥抱合规、严控风险、深耕服务,方能在激烈的市场竞争与严格的监管环境下,赢得并拓展自身生存与发展空间。惠商小贷的实践,为行业转型提供了一种可资借鉴的思路。

投稿人:六安惠商小贷 马胜武